Il D.Lgs.34/2020 del 19 Maggio 2020 – Decreto Rilancio per l’attuazione delle nuove detrazioni fiscali del 110% previste per l’efficienza energetica (Ecobonus) e riduzione del rischio sismico (Sisma Bonus), è stato convertito (con modificazioni) dalla legge n.77 del 17 Luglio 2020. Successivamente l’Agenzia delle Entrate, con il documento del 24 luglio 2020, ha pubblicato la Guida al Superbonus dell’Agenzia delle Entrate, fornendo chiarimenti circa le modalità di utilizzo dello sconto fiscale, mediante la cessione del credito o lo sconto in fattura.

Il D.Lgs.34/2020 del 19 Maggio 2020 – Decreto Rilancio per l’attuazione delle nuove detrazioni fiscali del 110% previste per l’efficienza energetica (Ecobonus) e riduzione del rischio sismico (Sisma Bonus), è stato convertito (con modificazioni) dalla legge n.77 del 17 Luglio 2020. Successivamente l’Agenzia delle Entrate, con il documento del 24 luglio 2020, ha pubblicato la Guida al Superbonus dell’Agenzia delle Entrate, fornendo chiarimenti circa le modalità di utilizzo dello sconto fiscale, mediante la cessione del credito o lo sconto in fattura.

Partendo dal principio, il SUPERBONUS è la nuova detrazione fiscale prevista dal Decreto Rilancio che consente di portare in detrazione il 110% delle spese sostenute dall’1 luglio 2020 al 31 dicembre 2021 per specifici interventi in ambito di efficienza energetica, di interventi antisismici, di installazione di impianti fotovoltaici o delle infrastrutture per la ricarica di veicoli elettrici negli edifici.

Nello specifico con il “Decreto Rilancio” il Governo ha inteso incentivare ulteriormente i progetti di miglioramento energetico e sismico ed inoltre, per i progetti di ristrutturazione condominiale realizzati e collaudati entro il 31.12.2021, sarà possibile intervenire semplicemente mediante sconto in fattura dell’intero 100% della spesa con la cessione del credito fiscale all’impresa esecutrice dei lavori.

Al fine di effettuare una valutazione sulla possibilità di ottenere le su indicate agevolazioni, è necessario procedere ad uno Studio di Prefattibilità sia per constatare lo stato attuale dell’immobile dal punto di vista energetico e sismico definendo cosi rispettivamente la classe energetica e quella sismica, che per procedere ad una stima economica degli interventi da attuare al fine di avere un miglioramento energetico del fabbricato e la sua messa in sicurezza.

Ad ogni modo, si tenga presente che laddove non si dovesse rientrare nella nuova e potenziata agevolazione e sempre che siano rispettate tutte le condizioni previste a livello normativo, restano ferme le detrazioni fiscali previste fino ad oggi (bonus ristrutturazione; ecobonus al 50% o 65%; bonus verde al 36%; bonus facciate al 90%; ecc.).

I Beneficiari

- Condomini;

- Persone fisiche, al di fuori dell’esercizio di attività di impresa, arti e professioni, su unità immobiliari;

- Istituti autonomi case popolari (IACP) comunque denominati nonché dagli enti aventi le stesse finalità sociali dei predetti Istituti, istituiti nella forma di società che rispondono ai requisiti della legislazione europea in materia di “in house providing” per interventi realizzati su immobili, di loro proprietà ovvero gestiti per conto dei comuni, adibiti ad edilizia residenziale pubblica;

- Cooperative di abitazione a proprietà indivisa, per interventi realizzati su immobili dalle stesse posseduti e assegnati in godimento ai propri soci;

- Organizzazioni non lucrative di utilità sociale e associazioni o società sportive dilettantistiche.

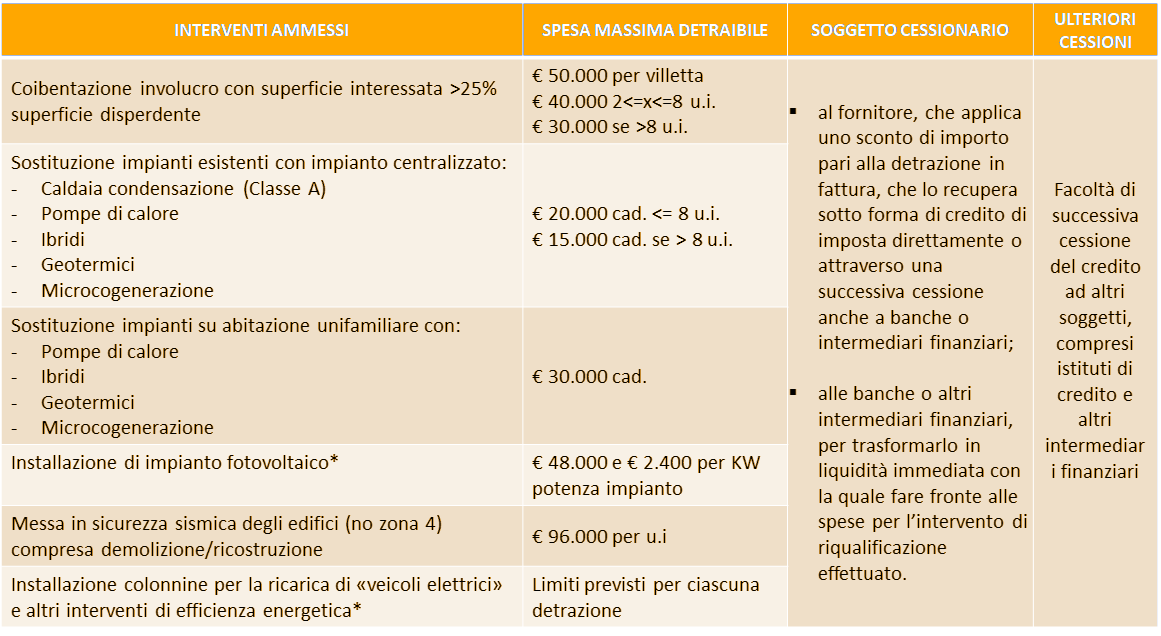

Interventi Ammessi

Modalità di fruizione del credito d’imposta

- Utilizzo diretto della detrazione nei 5 o 10 anni successivi all’anno di esecuzione dei lavori

- Contributo, sotto forma di sconto sul corrispettivo dovuto fino a un importo massimo pari al corrispettivo dovuto, anticipato dal Fornitore che ha effettuato gli interventi e da quest’ultimo recuperato sotto forma di credito d’imposta, con facoltà di successiva cessione del credito ad altri soggetti, ivi inclusi gli Istituti di Credito e gli altri Intermediari Finanziari

- Trasformazione del corrispente importo in credito d’imposta, con facoltà di successiva cessione ad altri soggetti, ivi inclusi Istituti di Credito e altri Intermediari Finanziari.

Modalità di fruizione del credito d’imposta

- Utilizzo diretto della detrazione nei 5 o 10 anni successivi all’anno di esecuzione dei lavori

- Contributo, sotto forma di sconto sul corrispettivo dovuto fino a un importo massimo pari al corrispettivo dovuto, anticipato dal Fornitore che ha effettuato gli interventi e da quest’ultimo recuperato sotto forma di credito d’imposta, con facoltà di successiva cessione del credito ad altri soggetti, ivi inclusi gli Istituti di Credito e gli altri Intermediari Finanziari

- Trasformazione del corrispente importo in credito d’imposta, con facoltà di successiva cessione ad altri soggetti, ivi inclusi Istituti di Credito e altri Intermediari Finanziari.

Il Superbonus si ottiene con l’APE

Per avere l’aliquota privilegiata del 110%, il Decreto specifica che gli interventi di riqualificazione energetica (Ecobonus) dovranno essere tali da garantire l’incremento di almeno due classi energetiche per i condomini e le singole abitazioni sui quali verranno realizzati o che in alternativa il miglioramento sia il massimo tecnicamente raggiungibile.

Sarà necessario calcolare l’indice di prestazione energetica dell’edificio nella sua condizione originale e a valle del progetto di riqualificazione. Il salto di classe deve essere chiaramente dimostrato con la redazione dell’Attestato di Prestazione Energetica (APE) rilasciato da un tecnico abilitato.

Inoltre, analogamente alla procedura finora seguita per gli interventi di riqualificazione di tipo Ecobonus, anche per i lavori per cui si vorrà sfruttare il Superbonus 110% dovrà essere trasmessa all’ENEA una copia della asseverazione che attesta la conformità dei lavori alle richieste della legge.

Ulteriori interventi scontabili o cedibili

- Recupero del patrimonio edilizio;

- Interventi di efficienza energetica;

- Adozione di misure antisismiche;

- Recupero o restauro della facciata di edifici esistenti;

- Installazione di impianti fotovoltaici;

- Installazione delle colonnine per la ricarica di veicoli elettrici.